2020年中国车市韧性强 2021年汽车销量或同比增长2.8%

时间:2021-02-24 10:00 来源:网络整理 作者:bosi 点击:次

|

1.疫情影响下全年市场呈现积极向好发展态势

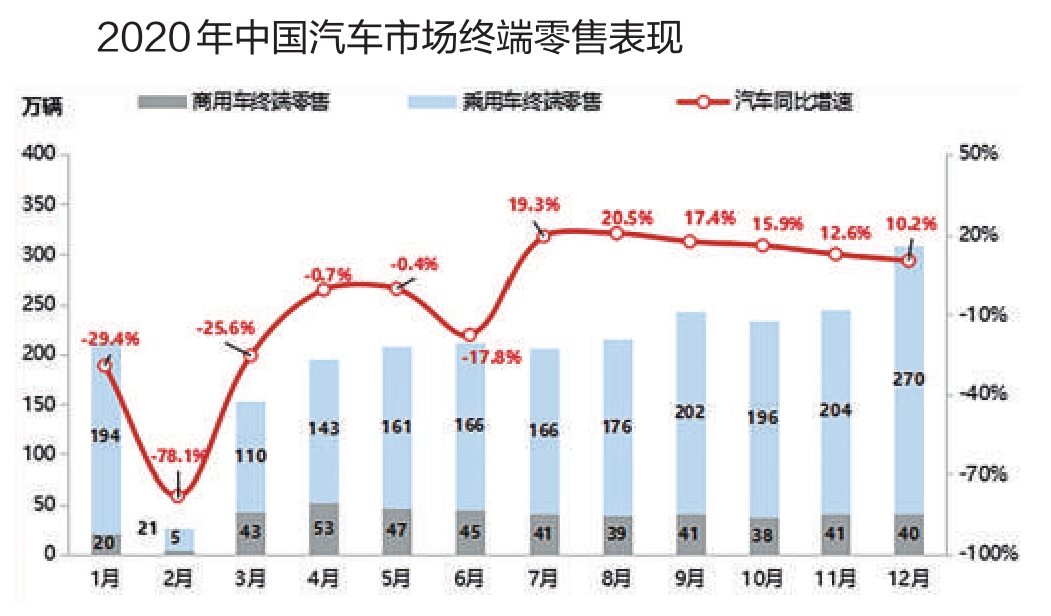

在突如其来的新冠肺炎疫情大背景下,中国汽车市场表现出强劲的韧性。2020年全年终端零售达2461万辆(含进口,下同),同比下降3.4%;12月终端零售309.9万辆,同比增长10.2%,实现全年的完美收官。其中,乘用车终端零售2007.9万辆,同比下降7.3%;商用车终端零售453.1万辆,同比增长18.8%,整体呈现“商用车强乘用车弱,高端市场强低端市场弱,二手车市场强新车市场弱”的分化发展特征。 分月度看,整体市场发展经历了三个阶段:第一阶段为2~3月,疫情暴发期市场基本处于停滞状态;第二阶段为4~6月,疫情好转,防控放开,需求快速恢复,商用车在投资及政策带动下率先恢复正增长;第三阶段为7~12月,疫情防控常态化,经济持续回暖,推动乘用车销量连续6个月实现两位数增长,以个体消费需求为特征的乘用车需求加速释放,对汽车市场增量贡献率逐月提升,12月已达到78.3%。 2.2020年乘用车市场发展特征 中高端市场需求旺盛,助力SUV跑赢市场,爆款车型支撑轿车反弹 2020年SUV终端零售923.7万辆,同比下降3%,虽未能破千万辆,但仍为惟一跑赢大盘的细分市场。消费需求升级和全新换代产品上市推动市场结构持续向上,其中豪华SUV同比强势增长16.3%,B、C级高端SUV同比增长9.2%,为SUV市场恢复贡献增量。2020年轿车终端零售959.5万辆,同比下降9.7%,但11月轿车同比增长12.5%,为2019年3月以来增速首次超过SUV。这主要得益于新能源爆款轿车宏光MINI、特斯拉Model 3、比亚迪汉等的优异表现。 日系增速领跑整体市场,美系新产品驱动效果显著 2020年各系别市场均呈现下滑态势,日系产品销量同比下降1%,增速领跑乘用车市场,五大相关企业表现均好于整体市场。其中丰田系表现优异,一汽丰田、广汽丰田同比分别增长3.5%和14.1%;美系同比下降2.5%,增速跑赢大盘,国产特斯拉,林肯冒险家、飞行家及福特锐际等新产品带来高增量;自主品牌同比下降9.8%,市场份额为33.9%,较2019年下降0.9个百分点。上半年疫情对自主品牌市场影响较显著,但下半年随着宏光MINI、比亚迪汉等新能源汽车产品推出,一定程度弥补了前期的销量空缺。自6月以来自主品牌份额逐月提升,2020年自主品牌新能源汽车同比逆势增长12%,成为自主品牌市场回暖的重要驱动力;欧系同比下降7.7%,头部企业上汽大众2020年各月均呈现下滑态势,全年累计销量同比下降22.3%,成为拖累欧系的重要因素,但北京奔驰、华晨宝马同比逆势增长,一定程度挽回了颓势;韩系同比下降27.8%,自2019年7月开始已连续18个月高位下滑。 供需发力助力豪华品牌延续高增长,引领乘用车市场复苏 2020年豪华车终端零售358.8万辆,同比增长11.7%,占乘用车的市场份额提升至17.9%,体现出疫情影响下豪华品牌较强的韧性。从需求端看,中高端人群受疫情影响相对较小,换购推动消费者品牌升级,中高端换购需求持续提升。2020年换购后豪华品牌市场份额达26.8%,比2019年提高0.8个百分点;从供给端看,入门豪华产品以及豪华车较大的折扣率,抢占了合资车企20万~25万元中端产品市场,2020年豪华品牌整体终端折扣率平均在17%左右。同时,从终端零售看,红旗HS5、奥迪Q2L为各自品牌贡献了近10%的增量,两大因素驱动25万元以下豪华车同比增长40.8%,成为市场增长新动能;同时,国产后降价的特斯拉上升势头明显,引领豪华新能源汽车市场终端零售突破21.4万辆,同比增长112.6%。综上,多重因素推动今年豪华车市场表现优异。 一汽、长安等集团旗下自主品牌发力,成为市场赢家 2020年,销量排名前四的四大集团分别是上汽、一汽、东风、广汽,四大集团实现终端零售1222万辆,占整体市场份额超60%;但从增速看,一汽、长安、华晨及奇瑞四大集团成为市场赢家,均实现同比正增长。红旗、解放、奥迪、捷达等品牌的优异表现推动一汽集团实现份额和增速的双提升;长安集团在合资品牌福特、马自达表现欠佳的情况下,凭借长安CS75PLUS、UNI-T等热门车型的强势表现和林肯冒险家、飞行家的首次国产上市,实现19%的同比高增长。

疫情防控常态化后,经济发达区域需求加速释放,东部地区、一线城市跑赢大盘 (责任编辑:admin) |